Leasingrückgabe: Mein Erfahrungsbericht mit überraschenden Kosten

Von Kratzern, Dellen und defekten Reifen – Ein Buchhalter rechnet offen ab

Leasing – für viele die bequeme Art, ein neues Auto zu fahren.

Fixe monatliche Raten, keine Gedanken über Wertverlust und Wiederverkauf. Klingt doch traumhaft, oder? Doch spätestens bei der Rückgabe des geliebten Fahrzeugs kommen oft Zweifel auf: War es wirklich die richtige Entscheidung? Welche Kosten lauern am Ende der vermeintlich sorgenfreien Zeit?

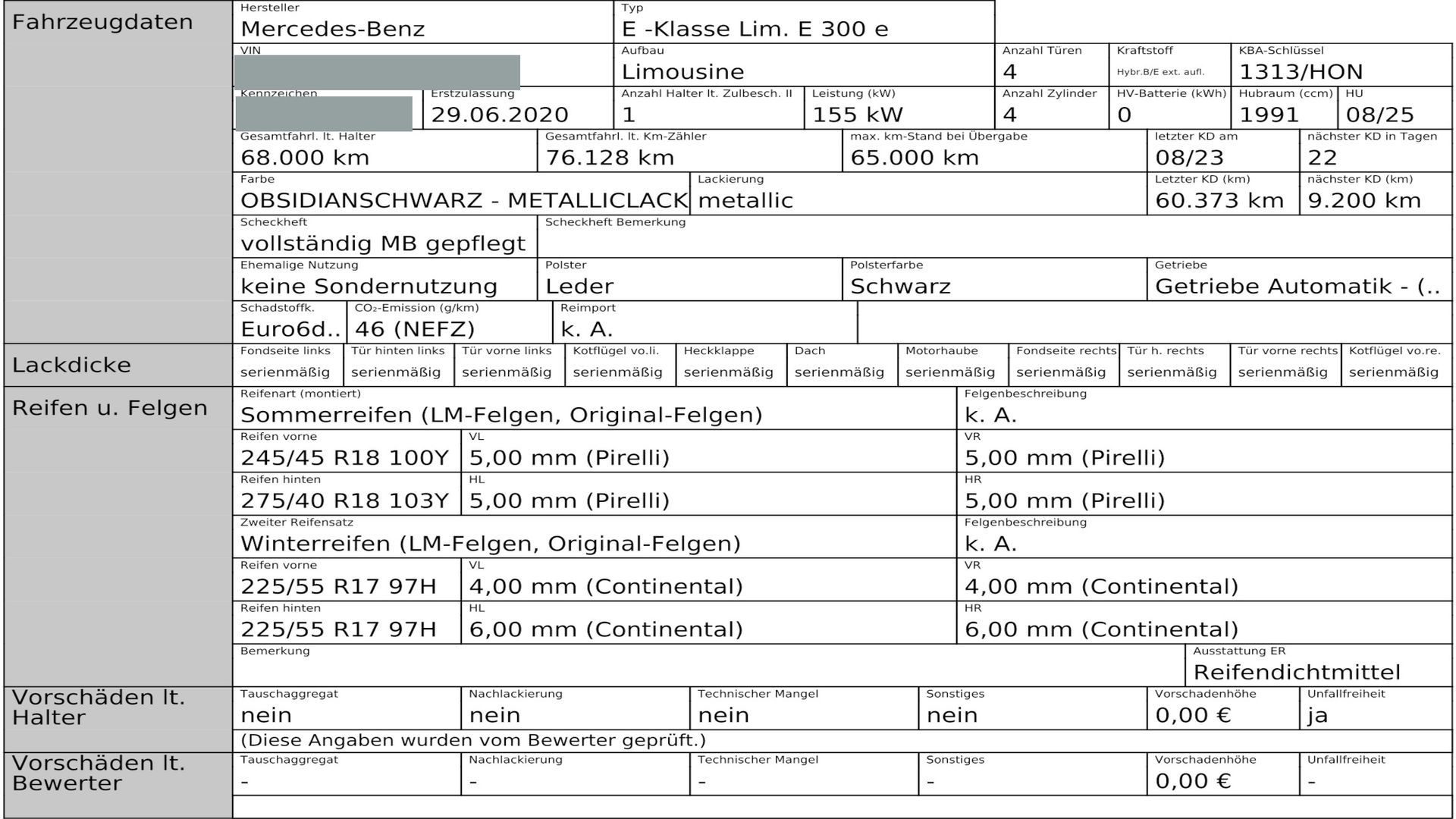

Ich habe mich vor vier Jahren für einen Mercedes E 300 e als Plug-in Hybrid entschieden – und ihn nun zurückgegeben. Was soll ich sagen? Die Leasingrückgabe kann tückischer sein, als man denkt! Glaubt mir, selbst als jemand, der mit Zahlen jongliert und Kosten im Blick behält, gab es bei dieser Leasingrückgabe einige unliebsame Überraschungen. In meinem Video nehme ich euch mit und zeige euch detailliert, was beim Leasing-Ende auf euch zukommen kann.

Meine Ungewissheit vor der Rückgabe:

Hand aufs Herz: Wer kennt es nicht, dieses mulmige Gefühl vor der Leasingrückgabe? Man studiert jeden Kratzer, jede Delle, jeden Steinschlag und fragt sich: "Wird das jetzt teuer?" Obwohl ich schon einige Leasingfahrzeuge zurückgegeben habe, war ich diesmal besonders gespannt. Immerhin hatte mein Mercedes E 300 e in den vier Jahren einiges erlebt – lange Autobahnfahrten, gepackte Urlaubstouren und natürlich den täglichen Pendelverkehr. Da bleiben Spuren nicht aus.

Meine Schadenseinschätzung – zu optimistisch:

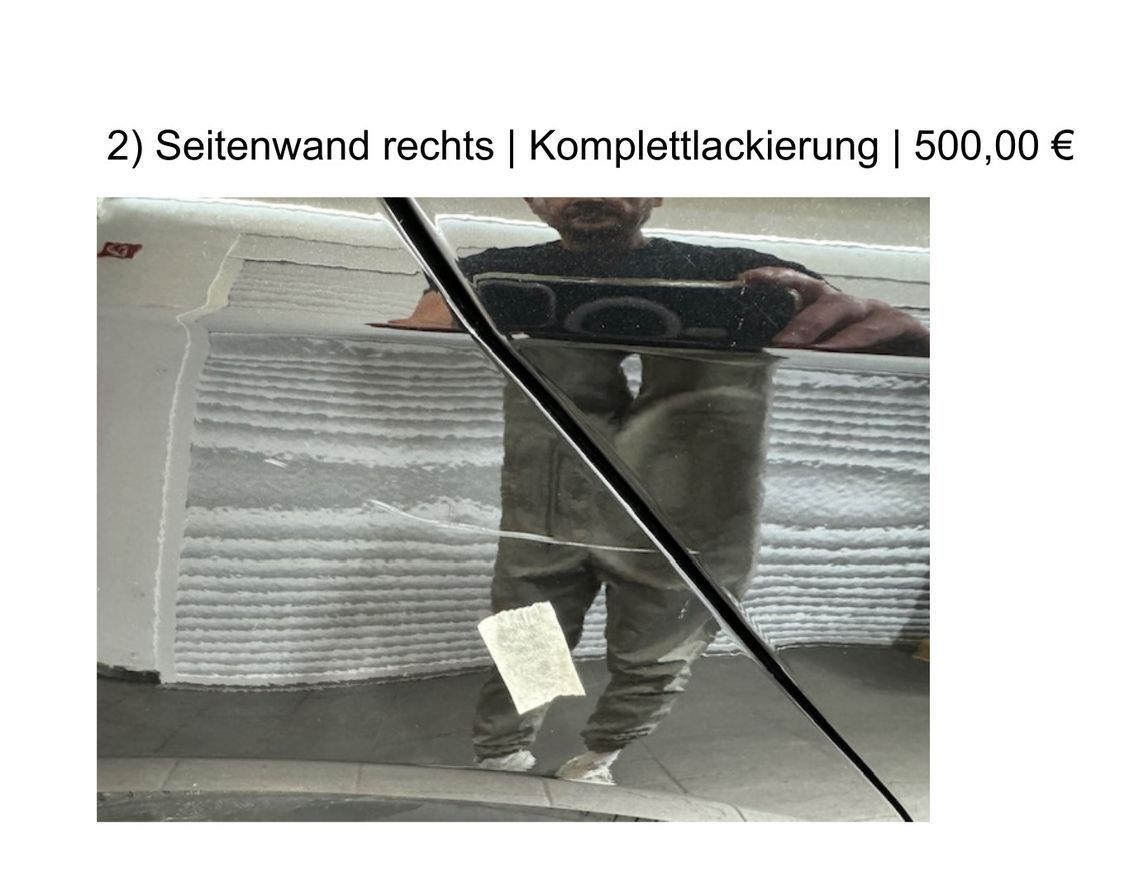

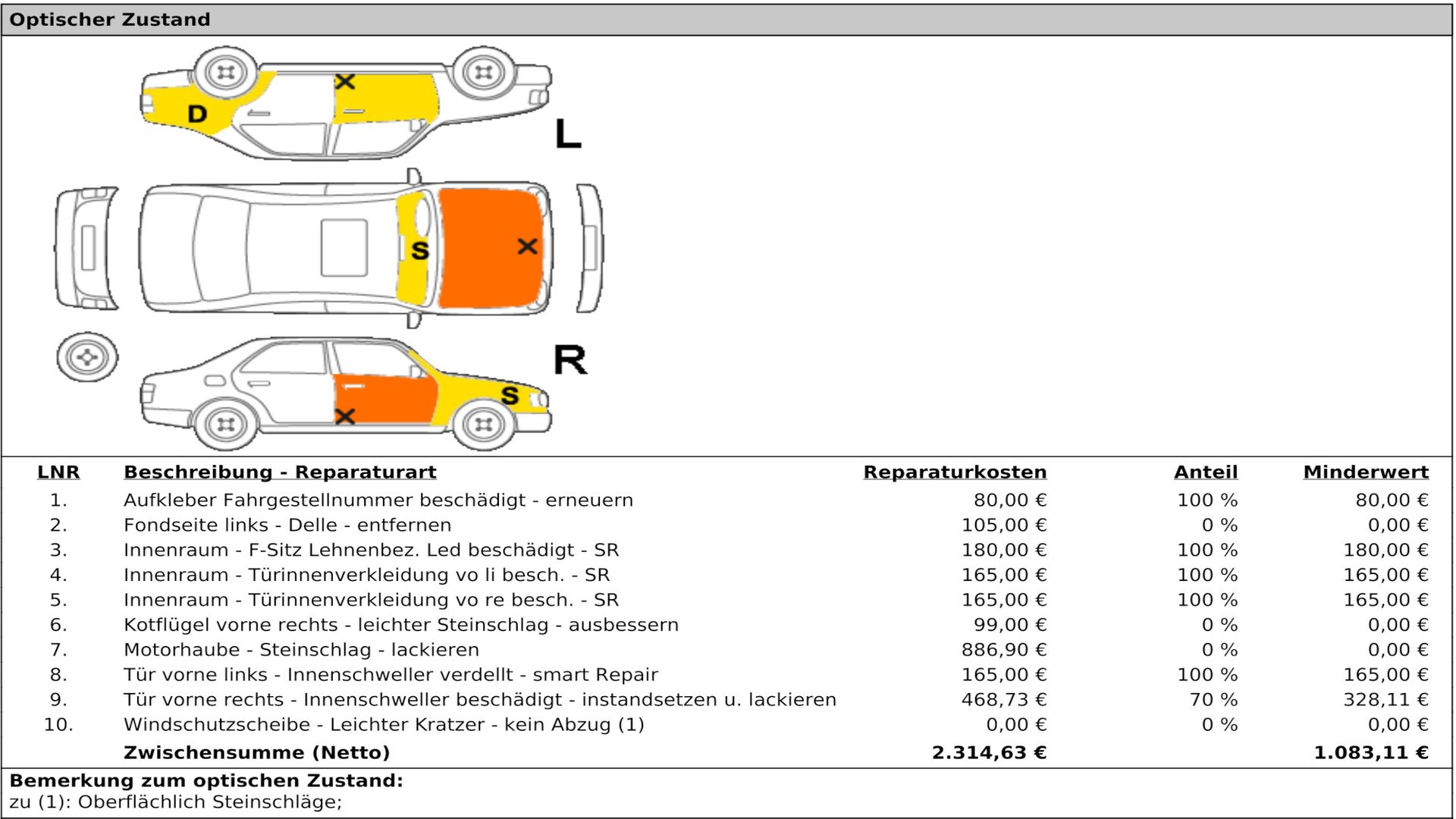

Natürlich habe ich mir vorher mein Auto genau angeguckt und die Schäden aufgelistet. "Hier ein Kratzer vom Einkaufswagen, da eine Delle von der zu schwungvoll geöffneten Tür, dort ein Steinschlag von der Autobahn" – alles fein säuberlich notiert. Doch im Nachhinein muss ich sagen: Ich war wohl etwas zu optimistisch. Der Gutachter im Autohaus hat doch einiges mehr entdeckt, als mein Laienauge. Tja, man wird betriebsblind mit der Zeit

Der Profi-Check beim Aufbereiter:

Um keine bösen Überraschungen zu erleben, bin ich vorher zu einem professionellen Aufbereiter gefahren. Empfehlung im Freundeskreis, gute Bewertungen im Internet – das machte einen seriösen Eindruck. Der Experte hat sich mein Auto mit einem kritischen Blick angeguckt und einen detaillierten Kostenvoranschlag erstellt. Das war wirklich hilfreich, um ein realistisches Bild von den möglichen Kosten zu bekommen. Er hat mir auch genau erklärt, welche Schäden wahrscheinlich beanstandet werden und welche nicht.

Die Leasingrückgabe – der Moment der Wahrheit:

Dann ging es zum Autohaus zur Leasingrückgabe. Schlüssel abgegeben, Papiere ausgefüllt und dann hieß es warten. Der Gutachter verschwand mit meinem Mercedes in den unendlichen Weiten der Werkstatt. Ich habe die Zeit genutzt, um mir schon mal die neuen Modelle anzuschauen – man will ja schließlich wissen, was der Markt so hergibt. Doch ganz ehrlich: Meine Gedanken kreisten immer wieder um die bevorstehende Rechnung.

Die Rechnung – Augen zu und durch!

Endlich kam der Anruf: "Herr Buchhalter, die Leasingrückgabe ist abgeschlossen. Die Rechnung erhalten Sie per Post." Gesagt, getan. Ein paar Tage später flattert der Briefumschlag ins Haus. Tief durchatmen und öffnen. Und was soll ich sagen? 2.550,65 € inklusive Mehrwertsteuer für diverse Schäden! Kratzer an den Türverkleidungen, Lackschäden an den Schwellern, eine defekte Felge und sogar ein Steinschlag in der Windschutzscheibe, den ich gar nicht bemerkt hatte. Das war natürlich ein stolzer Preis. Aber man muss fairerweise sagen, dass auch einige Serviceleistungen, wie die Abmeldung des Fahrzeugs und ein neuer Reifen, in der Rechnung enthalten waren.

Leasing vs. Finanzierung – die große Rechenaufgabe:

Nach dem ersten Schock habe ich mir dann die Frage gestellt: Hätte ich das Auto besser finanzieren sollen? Also habe ich den Taschenrechner gezückt und die Leasingkosten mit den Kosten einer Finanzierung verglichen. Dabei habe ich auch den Wertverlust des Fahrzeugs berücksichtigt. Und was soll ich sagen? Leasing war in meinem Fall doch die bessere Wahl. Der Wertverlust des Plug-in Hybrids war höher als erwartet, und ich hätte bei einer Finanzierung am Ende draufgezahlt.

Fazit: Leasing – eine gute Entscheidung?

Leasing hat Vor- und Nachteile. Gerade bei Fahrzeugen mit hohem Wertverlust kann es aber eine gute Alternative zur Finanzierung sein. Wichtig ist, sich vorab gut zu informieren, die möglichen Kosten realistisch einzuschätzen und vor der Rückgabe einen professionellen Check durchführen zu lassen. Und ganz wichtig: Nicht entmutigen lassen! Auch wenn die Rechnung mal höher ausfällt als erwartet, ist Leasing oftmals immer noch die bequemere und kalkulierbarere Variante.